>USE "D:\mydocs\ys209\divorce.SYD"

SYSTAT

Rectangular file D:\mydocs\ys209\divorce.SYD,

created

Tue Apr 18, 2000 at 21:57:38, contains variables:

YEAR

DIVPOP DIVMF

UNEMP FLFPRT

MARUMF

TREND

>REM

SUBMIT 'D:\mydocs\ys209\divorce.syc' /ECHO

>select

year<=1970

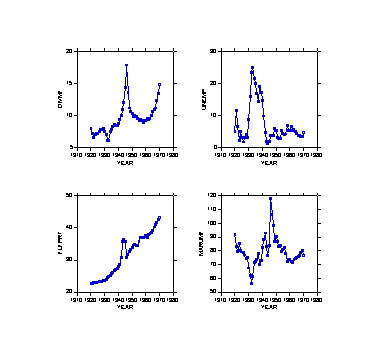

>plot

divmf unemp flfprt marumf*year/symbol line stick

Data

for the following results were selected according to:

year<=1970

>mglh

>model

divmf=constant+unemp+flfprt+marumf

>save

divres01/data

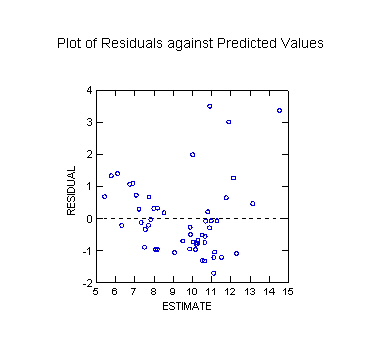

>estimate

Data

for the following results were selected according to:

year<=1970

Dep

Var: DIVMF N: 51 Multiple R: 0.866

Squared multiple R: 0.750

Adjusted

squared multiple R: 0.734 Standard error of estimate: 1.207

Effect

Coefficient Std Error Std Coef

Tolerance t P(2 Tail)

CONSTANT

-9.243 2.118

0.000 . -4.365

0.000

UNEMP

0.048 0.036

0.125 0.588 1.321

0.193

FLFPRT

0.240 0.029

0.673 0.778 8.141

0.000

MARUMF

0.137 0.019

0.607 0.727 7.097

0.000

Analysis of Variance

Source

Sum-of-Squares df Mean-Square

F-ratio P

Regression

205.765 3 68.588

47.092 0.000

Residual

68.454 47 1.456

***

WARNING ***

Case

26 is an outlier (Studentized

Residual = 3.239)

Case

27 has large leverage (Leverage =

0.347)

Case

27 is an outlier (Studentized

Residual = 3.956)

Durbin-Watson

D Statistic 0.429

First

Order Autocorrelation 0.711

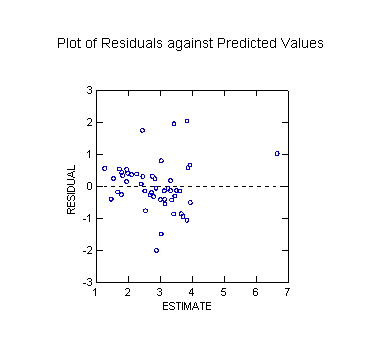

Residuals have been saved.

Plot of Residuals against Predicted Values

>use

divres01

SYSTAT

Rectangular file d:\MYDOCS\YS209\divres01.SYD,

created

Tue Apr 18, 2000 at 23:26:28, contains variables:

ESTIMATE

RESIDUAL LEVERAGE COOK

STUDENT SEPRED

YEAR

DIVPOP DIVMF

UNEMP FLFPRT

MARUMF

TREND

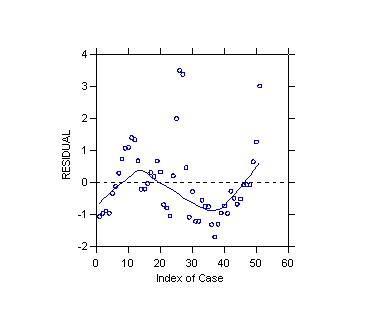

>plot residual/stick ylimit=0 smooth=lowess

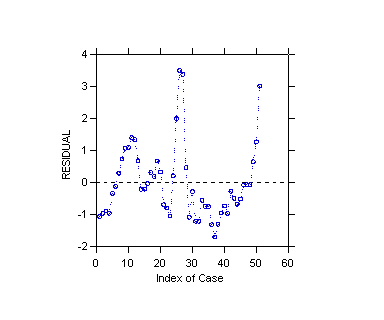

>plot

residual/stick ylimit=0 line dash=11

>use divorce

SYSTAT

Rectangular file d:\MYDOCS\YS209\divorce.SYD,

created

Tue Apr 18, 2000 at 21:57:38, contains variables:

YEAR

DIVPOP DIVMF

UNEMP FLFPRT

MARUMF

TREND

>rem

Cochrane-Orcutt procedure with r=0.711

>basic

File

in use is d:\MYDOCS\YS209\divorce.SYD.

Variables

in the SYSTAT Rectangular file are:

YEAR

DIVPOP DIVMF

UNEMP FLFPRT

MARUMF

TREND

BASIC statements cleared.

>let

ldivmf=lag(divmf)

>let

lunemp=lag(unemp)

>let

lflfprt=lag(flfprt)

>let

lmarumf=lag(marumf)

>let

pdivmf=divmf-0.711*ldivmf

>let

punemp=unemp-0.711*lunemp

>let

pflfprt=flfprt-0.711*lflfprt

>let

pmarumf=marumf-0.711*lmarumf

>run

SYSTAT

file created.

79 cases and 15 variables processed.

BASIC

statements cleared.

>page

wide

>format

3

>list

year divmf ldivmf pdivmf unemp lunemp punemp/n=10

Case number YEAR

DIVMF LDIVMF

PDIVMF UNEMP

LUNEMP PUNEMP

1 1920.000

8.000 .

. 5.200

.

.

2 1921.000

7.200 8.000

1.512 11.700

5.200 8.003

3 1922.000

6.600 7.200

1.481 6.700

11.700 -1.619

4 1923.000

7.100 6.600

2.407 2.400

6.700 -2.364

5 1924.000

7.200 7.100

2.152 5.000

2.400 3.294

6 1925.000

7.200 7.200

2.081 3.200

5.000 -0.355

7 1926.000

7.500 7.200

2.381 1.800

3.200 -0.475

8 1927.000

7.800 7.500

2.468 3.300

1.800 2.020

9 1928.000

7.800 7.800

2.254 4.200

3.300 1.854

10 1929.000

8.000 7.800

2.454 3.200

4.200 0.214

>page

narrow

>mglh

>select

year<=1970

>model

pdivmf=constant+punemp+pflfprt+pmarumf

>save

divres02/data

>estimate

Data

for the following results were selected according to:

year<=1970

1 case(s) deleted due to missing data.

Dep

Var: PDIVMF N: 50 Multiple R: 0.771

Squared multiple R: 0.594

Adjusted

squared multiple R: 0.568 Standard error of estimate: 0.776

Effect

Coefficient Std Error Std Coef

Tolerance t P(2 Tail)

CONSTANT

-2.792 0.860

0.000 . -3.247

0.002

PUNEMP

0.056 0.044

0.143 0.692 1.268

0.211

PFLFPRT

0.264 0.058

0.485 0.774 4.543

0.000

PMARUMF

0.134 0.019

0.763 0.778 7.167

0.000

Analysis of Variance

Source

Sum-of-Squares df Mean-Square

F-ratio P

Regression

40.566 3 13.522

22.436 0.000

Residual

27.724 46 0.603

***

WARNING ***

Case

27 has large leverage (Leverage =

0.707)

Durbin-Watson

D Statistic 1.016

First

Order Autocorrelation 0.422

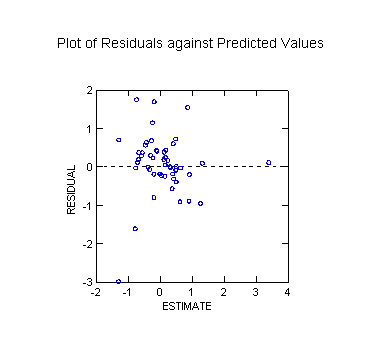

Residuals have been saved.

Plot of Residuals against Predicted Values

>rem

since the DW test still indicates autocorrelation one could

>rem

iterate the Cochrane-Orcutt procedure

>rem

instead, use the Hildreth-Lu procedure with the nonlin module

>nonlin

>model

divmf=rho*ldivmf+b0+bu*(unemp-rho*lunemp)+bf*(flfprt-rho*lflfprt),

>

+bm*(marumf-rho*lmarumf)

>estimate

Data

for the following results were selected according to:

year<=1970

Iteration

No.

Loss RHO

B0 BU

BF BM

0 .454861D+03 .101000D+00 .102000D+00 .103000D+00 .104000D+00 .105000D+00

1 .417908D+02 .834602D+00 .184446D+00 .488722D-01 .140217D+00 .879993D-01

2 .273765D+02 .823208D+00-.170591D+01 .626686D-01 .279460D+00 .135843D+00

3 .269325D+02 .825911D+00-.172630D+01 .601687D-01 .275435D+00 .134539D+00

4 .269321D+02 .824001D+00-.174633D+01 .606591D-01 .274929D+00 .134712D+00

5 .269321D+02 .824229D+00-.174405D+01 .605317D-01 .275015D+00 .134667D+00

6 .269321D+02 .824024D+00-.174617D+01 .605792D-01 .274967D+00 .134684D+00

7 .269321D+02 .824035D+00-.174603D+01 .605624D-01 .274978D+00 .134679D+00

8 .269321D+02 .823989D+00-.174650D+01 .605705D-01 .274969D+00 .134682D+00

9 .269321D+02 .824011D+00-.174627D+01 .605637D-01 .274975D+00 .134679D+00

10 .269321D+02 .824005D+00-.174633D+01 .605642D-01 .274974D+00 .134679D+00

11 .269321D+02 .824007D+00-.174631D+01 .605634D-01 .274975D+00 .134679D+00

Dependent variable is DIVMF

Zero weights, missing data or estimates reduced degrees of freedom

Source Sum-of-Squares df Mean-Square

Regression

4822.208 5 964.442

Residual 26.932

45 0.598

Total 4849.140

50

Mean

corrected 271.809 49

Raw R-square (1-Residual/Total)

= 0.994

Mean

corrected R-square (1-Residual/Corrected) =

0.901

R(observed vs predicted) square =

0.901

Wald Confidence Interval

Parameter

Estimate A.S.E. Param/ASE

Lower < 95%> Upper

RHO

0.824 0.116

7.099 0.590

1.058

B0

-1.746 1.372

-1.273 -4.510

1.017

BU

0.061 0.050

1.218 -0.040

0.161

BF

0.275 0.085

3.225 0.103

0.447

BM

0.135 0.021

6.556 0.093

0.176

>rem

calculate p-values assuming standard normal sampling dist.

>calc

2*zcf(-1.273)

0.203

>calc

2*(1-zcf(1.218))

0.223

>calc

2*(1-zcf(3.225))

0.001

>calc

2*(1-zcf(6.556))

0.000

>rem

first differences procedure

>mglh

>let

ddivmf=divmf-ldivmf

>let

dunemp=unemp-lunemp

>let

dflfprt=flfprt-lflfprt

>let

dmarumf=marumf-lmarumf

>model

ddivmf=dunemp+dflfprt+dmarumf

>estimate

Data

for the following results were selected according to:

year<=1970

1 case(s) deleted due to missing data.

Model contains no constant

Dep

Var: DDIVMF N: 50 Multiple R: 0.701

Squared multiple R: 0.492

Adjusted

squared multiple R: 0.470 Standard error of estimate: 0.787

Effect

Coefficient Std Error Std Coef

Tolerance t P(2 Tail)

DUNEMP

0.061 0.049

0.160 0.637 1.227

0.226

DFLFPRT

0.259 0.136

0.284 0.492 1.914

0.062

DMARUMF

0.132 0.023

0.880 0.470 5.807

0.000

Analysis of Variance

Source

Sum-of-Squares df Mean-Square

F-ratio P

Regression

28.177 3

9.392 15.163

0.000

Residual

29.113 47 0.619

***

WARNING ***

Case

24 has large leverage (Leverage =

0.369)

Case

27 has large leverage (Leverage =

0.593)

Case

28 is an outlier (Studentized

Residual = -4.738)

Durbin-Watson

D Statistic 1.198

First

Order Autocorrelation 0.351

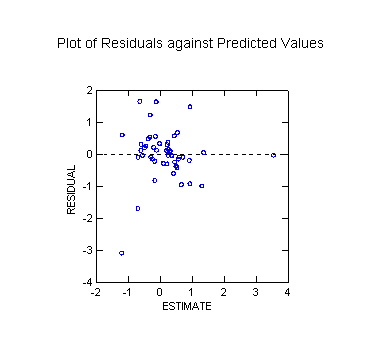

Plot of Residuals against Predicted Values

>rem

must also run regression with constant to get DW statistic

>model

ddivmf=constant+dunemp+dflfprt+dmarumf

>estimate

Data

for the following results were selected according to:

year<=1970

1 case(s) deleted due to missing data.

Dep

Var: DDIVMF N: 50 Multiple R: 0.699

Squared multiple R: 0.489

Adjusted

squared multiple R: 0.456 Standard error of estimate: 0.791

Effect

Coefficient Std Error Std Coef

Tolerance t P(2 Tail)

CONSTANT

0.091 0.126

0.000 .

0.725 0.472

DUNEMP

0.051 0.051

0.136 0.596 0.996

0.324

DFLFPRT

0.208 0.153

0.215 0.444 1.359

0.181

DMARUMF

0.127 0.024

0.851 0.428 5.285

0.000

Analysis of Variance

Source

Sum-of-Squares df Mean-Square

F-ratio P

Regression

27.554 3

9.185 14.678

0.000

Residual

28.784 46 0.626

-------------------------------------------------------------------------------

***

WARNING ***

Case

24 has large leverage (Leverage =

0.386)

Case

27 has large leverage (Leverage =

0.658)

Case

28 is an outlier (Studentized

Residual = -5.117)

Durbin-Watson

D Statistic 1.174

First

Order Autocorrelation 0.367

Plot of Residuals against Predicted Values

>REM

End of command batch file D:\MYDOCS\YS209\DIVORCE.SYC